50代でFIREめざしているときちです。

資産形成の柱は、やはり非課税措置の恩恵が受けられる新NISA中心にまずは投資することが鉄板かもしれませんが、「新NISAは収入が高い人しかやってないんじゃないか」ということを言う人も多いようです。

ところがどっこい、そんなことはないみたいです。

かといって、収入の大半を投資にまわすと、NISA貧乏と言われる状態になるので、バランスは必要かと思います。

NISA貧乏については過去記事をご参照ください。

今回は、新NISAの利用状況をまとめながら、個人的な見解をまとめてみます。

お付き合いください。

新NISA利用状況 2026年調査結果

新NISAは2024年にスタートしましたが(旧NISAはその前からある)、2年経過した2025年末時点での調査結果によると、NISA口座数は2826万口座になったようで、前年同月比で約267万口座も増加したようです。

増加の是非はさておいて、すごいペースで増加していますね。

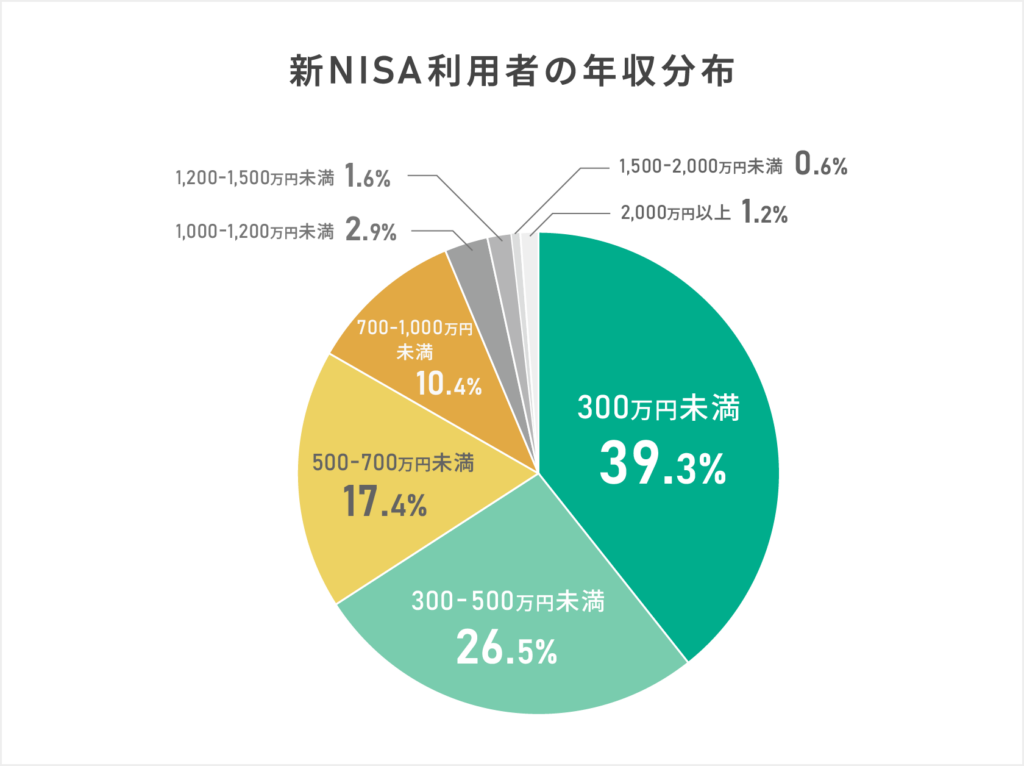

日本証券業協会が、新NISAで金融商品を購入した約8000人を調査した結果、利用者の所得分布は次のようになったようです。

2025年の平均年収は478万円(’民間調査会社公表)と報道されていますので、平均年収より低い年収300万円未満の方々が、全体の39.3%を占めています。

平均年収までの層を含めると、全体の50%を超過しますので、新NISAは富裕層だけでなく全体的に利用されていることがわかります。

新NISAを利用した理由や生活実態は定かではありませんが、この表を紹介した理由は、「株なんて富裕層がやっているだけだろ」といった固定観念や古い考え方の人へ、そうではないと知ってもらいたく掲載しました。

株式投資を行うことや、新NISAを利用するかは、勿論、個々人の考え方や判断によるものではありますが、もし一定の資産を預金に預けていたり、積立定期預金を利用している人は、新NISAに切り替えるのもありではないでしょうか。

積立定期預金と新NISAの運用による相違

積立定期預金の平均利息をAIに聞いたところ、0.02%~0.3%と示しただけで、平均値は答えてくれませんでした(涙)。

なので、一番高い0.3%で考えてみます。

なお、AIが言うには、ネットバンク系の積立定期預金の方が利息が良いようです。

積立は無理がないよう、月2万円で設定し、30年間積立したものとします。

シミュレーターは各社が用意してくれていますが、今回は中立性などを考慮し、金融庁が用意しているシミュレーターを活用してみます。

そうすると、積み立てた金額が720万円に対して、利息は33万円、総額753万円になるようです。

30年預けて33万円しか利息がつきません。

ちなみに、預金利息は約20%の分離課税が課せられますが、その金額は引いていません。

続いて新NISAの場合。

同じ条件を前提に、運用利息は参照を無難にオルカンとした場合、平均利回りはAIによると5%~7%との回答だったので、低く見積もって5%で見てみました。

すると、積み立てた金額が720万円に対して、運用益は911万円、総額1631万円にもなります。

複利計算がえげつないですね。

新NISAは非課税優遇措置がありますので、そのまま運用益を受け取れます。

積立は、長くやれば長くやるほど、複利計算(厳密には投資信託は複利ではないという人もいる)の恩恵を受けられますから、この位の差が生じますね。

ただ、あくまで投資に関しては過去のデータを元にした数値ですので、確約されたものではありません。

積立型定期預金についても、金利が上昇すれば受取利息は増加しますので、あくまで現在の利息が未来永劫継続している場合とした条件となります。

まとめ

もし、まだ積立していない人で「年収が低いからできる訳ないじゃん」と言っている方はそろそろその主張が言い訳であることに向き合うべきですね。

積立を、預金にするか新NISAとするかは個々の判断となりますが、資産形成をすすめるなら新NISAを利用する方が、将来受け取る資産の期待値があがりますね。

2万円での積立でもこの差ですから、さらに積み立てればさらに資産形成がすすみます。

資産形成は長期に行う方がお得ですので、若い人ほど、有利に働きますが、ときちのように50代の人でも、65歳や70歳位までの長期視点で運用を考えれば、決して遅くないのではないでしょうか。

「若い時に気がついていれば」と後悔するより、まずは今できることを実践することが大切ですね。

コメント