50代でFIREめざしているときちです。

今日、ヤフーニュースで参政党が「国保逃れ」していた地方議員へ離党勧告したとの報道がありました。

今年のはじめに、維新の議員が「国保逃れ」で地方議員を除名処分したとの報道がありましたが、またしても議員による「国保逃れ」です。

この「国保逃れ」って何なのか、健康保険って何なのかについてまとめます。

議員が加入する健康保険は「国民健康保険」

日本は国民皆保険制度ですので、国民であれば必ずいずれかの健康保険制度に加入することになります。言い換えれば、いずれかの健康保険制度に「加入しなければならない」ということです。

「国民」と書きましたが、日本に滞在する外国人も対象となりますので、正確には日本居住者ということになるのかもしれません。

健康保険制度の概要は過去記事でまとめましたので、ご興味あるかたはぜひご覧になってください。

議員の場合、会社に雇用されている訳ではありませんので、原則は国民健康保険に加入することになりますが、国民健康保険に加入せず、うまくすり抜けて社会保険に加入しているケースが「国保逃れ」となります。

国保逃れの仕組み

過去記事でも記載しましたとおり、健康保険制度は大別すると社会保険(公務員が加入する共済保険も含む)と国民健康保険になり、国民健康保険を「国保」といいます。

社会保険は企業等に雇われている方が加入(強制加入)する制度ですので、雇用されていない方は国保となります。

言い換えると、社会保険に加入出来ない方は国保への加入が義務づけられます。

個人事業主やフリーランスの方は社会保険に加入出来ないため国保となりますが、議員も原則は同様に国保加入となります。

逆に言えば、議員は原則社会保険に「加入出来ない」ことになります。

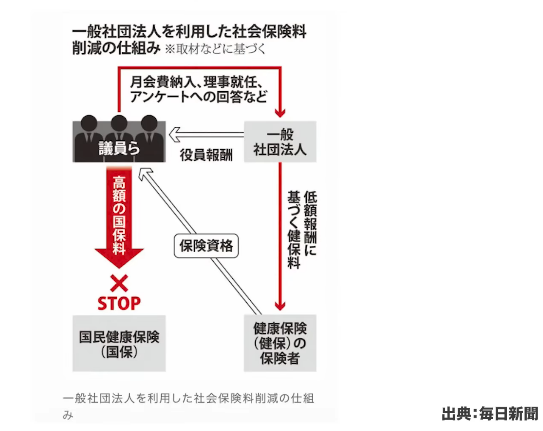

ところが、原則社会保険に加入出来ない人を社会保険に加入出来る仕組みをつくったいわゆる「国保逃れ」団体が存在します。

「国保逃れ」団体は、こうした人たちを会員として加入させ、会費を徴収する一方、役員として雇用して報酬を支払い、そして社会保険へ加入させる手法です。

ちょっとわかりにくいのですが、図であらわすと次の通りとなります。

役員と記載しましたが、「国保逃れ」団体は、社団法人が多いので、理事として契約しているようです。

過去の報道では、800人も理事を有する団体もあったとか。異常ですね。

これらは、明確に違法とは言い切れず、グレーゾーンをついた狡猾な手法として存在し、行政も手を出せずにいましたが、一連の報道をうけてようやく規制に乗り出しました。

その点は後述。

何故、国保逃れ団体を利用するのか?

一部の議員が何故国保逃れを選択したのか。

それは、保険料の節約です。

国保に加入すると、保険料の算出方法は所得割、均等割、人数割などありますが(厳密にはさらに細分化されているが割愛)、所得割の割合が多いので、所得が多いと保険料が当然高くなります。

社会保険の保険料は、給与収入に保険料率を乗じて算定されます。

議員の場合、相応の収入がありますから、そのまま国保へ加入すると相応の保険料が発生してしまいます。

しかし、「国保逃れ」団体と安い報酬額で契約すると、その報酬額が保険料算定のベースとなるため、保険料がう~んと安くなります。

それどころか、厚生年金にも加入出来るため、国民年金保険料とほぼかわらない負担で、年金の保障が厚くなるといった仕組みです。

「会費を払っているから高くつくのでは?」との疑問もあるかもしれませんが、加入者が支払うのは実質その会費だけですので、国保の年間総額より安くなることが多いです。

これが、「国保逃れ」の仕組みとなります。

「国保逃れ」の規制に乗り出した厚生労働省

健康保険は厚生労働省管轄です。

「国保逃れ」報道が過熱化し、厚生労働省も手を出さない訳にはいかなくなり、ようやく対策にのりだします。

2026年3月に、「国保逃れ」に関する規制の文書を関係機関へ発しました。

要点は、「受け取る報酬額が支払う会費より安い」「労務提供がアンケートの提出のみ」などの場合、社会保険加入に該当しないとした、具体的な規制を示したことです。

これにより、「国保逃れ」団体のビジネスモデルは、ほぼ崩壊しました。

「国保逃れ」団体は、全国に多く存在していますが、今回の厚生労働省の事務連絡を機に解散を決断した団体も現れるようになりました。

グレーゾーンとは言ったものの、もともとほぼ違法な内容でしたので、ようやく正常化されたといったところです。

他にも存在する「国保逃れ」ビジネスプラン

上記の内容は社団法人に理事として契約する手法でしたが、他の手法で「国保逃れ」を行う団体も存在することが東京新聞の報道で明らかになりました。

今回の厚生労働省の規制は、理事契約を想定した内容であり、他の手法は「対応しきれない」としています。

したがって、まだ一部の「国保逃れ」団体は存在し続ける可能性があります。

酷いもんですね。

FIREと国保

FIREした場合、通常、国保加入となります。

この辺のロジックは前述のとおりです。

FIREすれと無職(今回、サイドFIREなどは考えない)となりますので、国保料は安くなりそうですが、国保料の算定は「前年度の所得」となりますので、FIRE初年度は思いのほか高い国保料になり勝ちです。

このロジックは、定年退職者にも当てはまります。

この辺は、退職における留意点の過去記事もご参照ください。

ですので、FIREや退職者も、「国保逃れ」団体を利用していた方も結構いるかもしれませんね。

マイクロ法人を作って対策するケースもあるようですが、この場合、年金対策の色合いが強いような気もしますので、今回は取り上げません。

国保逃れは許せない

「国保逃れ」団体を利用することは、もともと倫理的にアウトでしたし、今回の厚生労働省による規制強化により、もう利用はできなくなると思います。

ただ、それ以前に、国民のために法律をもとに活動し、国民のために法律(条例)を作る議員が、倫理に背く「国保逃れ」をしていたことは、絶対に許されません。

維新や参政党だけでなく、自民党の議員も「国保逃れ」団体を利用していた地方議員がいたと報道されていましたが、本当にそれだけなんでしょうか。

今回の件で神谷参政党代表が記者会見で「たぶん他の党いっぱいありますよ」と発言したようですが、わたしもそう思います。

今回を機に、全ての政党が総チェックし、「国保逃れ」している議員は除名だけでなく、議員辞職勧告もしてもらいたいものです。

まとめ

今回は「国保逃れ」についてまとめました。

私たちは真面目に健康保険料を納付しているのに、国民のために働く議員が健康保険料の納付を避け、「国保逃れ」していたのは許せません。

厚生労働省は、さらなる規制強化に期待したいところですし、政党は自主的にチェック機能を発揮してもらいたいものです。

政治離れが加速化するまえに、しっかりと対策をお願いします。

コメント