50代でFIREめざしているときちです。

FIREを考える上で、出口戦略は必須となり、その点は過去記事で投稿しましたので、出口戦略そのものは過去記事をご参照ください。

今回は、その出口戦略とセットで考えなければならない、年金がいくらもらえるかではないでしょうか。

年金をいつからもらうのか、また、年金をもらえるようにするにはどうしたらいいのかなど、今回は年金について概要を簡単にまとめてみました。

若いからといって、年金のことを考えずに人生設計をつくるのは無理がありますし、年金受給が近い50代、60代は、直近のことですのでしっかりと考えておく必要があるのではないでしょうか。

年金制度の詳細は、年金機構や社労士のサイトをご確認頂くとして、ここでは概要をわかりやすく説明したいと思います。

そもそも年金ってもらえるの?

少子高齢化だから年金は将来破綻するんじゃないの?

年金の話しになると、必ず「年金は破綻する」「将来、年金なんてもらえない」といった声が聞こえてきます。

これは、少子高齢化社会が深刻化したいまだけでなく、昔からみんなよく言う話しです。

たしかに、少子高齢化社会の到来と、生産年齢人口の減少により、年金財政が厳しいことは事実ですが、少子高齢化社会にあわせた年金制度改正が検討されています。

年金受給額は、現役世代の収入額を参考にいくらぐらいにするか考える「所得代替率」を設定して、そこにむけた財政計画が策定されますが、現在、考えられているのは所得代替率を50%強とする案です。

通常国会(2025年)で年金制度改正が成立しましたが、その時には年金の底上げは改正されませんでしたが、2030年の年金制度改正時には変更されるものと思われます。

それはさておき、年金がもらえるかどうかですが、そもそも、年金は国民皆年金制度ですので、理屈上は国民全員(未成年除く)が掛金を支払っています。

その年金を「お金がなくなったから年金支払うのやめるね」と政府が言ったら、さすがに大多数の国民が激怒し、暴動がおきると思いませんか?

なので、ときちはそもそも年金制度が無くなるとは思っていません。

余談ですが、年金の掛金は年金積立金管理運用独立行政法人「GPIF」が運用していますが、この間の運用は想定運用率を上回っていますので、そうした点でも現在は安定しつつあります。

少子高齢化対策は必要になりますが、突然、年金が廃止されるようなことはありませんし、そんなことを言った政党は間違いなく排除されるでしょう。

なので、年金は受給できるもの、と思ってください。

あ、ときちは厚生労働省の手先ではありませんので、あしからず。

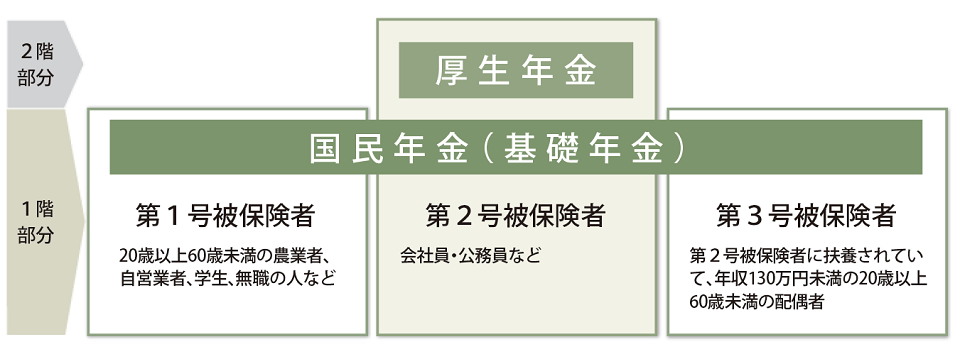

年金制度の仕組みを簡単におさらい

年金制度は、国民年金が1号被保険者、厚生年金が2号被保険者などありますが、これらの用語はまず置いておきましょう。

あと、公務員や私学教員などが加入する共済年金もありますが、年金制度の統合で厚生年金と統合(正確にはまだ完全統合されていない)しましたので、便宜上、言葉上では厚生年金に含むことにします。

年金制度の概要は次のとおりです。

会社員や公務員など、雇われている人は厚生年金に加入しますが、厚生年金適用とならない5人未満事業所で働いている方や個人事業主、フリーランス、無職、そして現在社会保険適用とならない業種の方については、国民年金に加入します。

国民年金が「基礎年金」と呼ばれ、厚生年金に加入する人は、基礎年金+厚生年金に加入するような感じになります。

ただ、厚生年金保険料に基礎年金保険料も含まれていますので、二重に支払うようなことはありませんのでご安心ください。

老後に支給される年金は「老齢年金」と呼ばれますが、老齢年金も二階建て構造になっています。

1階部分が基礎年金、2階部分が厚生年金です。

なお、年収が130万円未満(現在は厳密には緩和されていますが)の方は、配偶者が厚生年金に加入していると、「3号被保険者」となり、保険料を支払わなくても、国民年金被保険者と同等の資格を得られます。

余談ですが、年金制度改正で、この3号被保険者について見直しを検討する附則が盛り込まれましたので、2030年の制度改正では無くなるかもしれません。

年金は老後にもらうものでしょ?

年金制度の柱は、老後の年金「老齢年金」となります。基礎年金から「老齢基礎年金」、厚生年金加入者は併せて「老齢厚生年金」が支給されます。

これが老齢年金ですが、年金制度は老齢年金だけではありません。

年金被保険者がお亡くなりになった際には、遺族に「遺族年金」が支給されます。遺族年金の支給額は、厚生年金に加入しているかどうかで金額がかわりますし、年金支給の条件についても国民年金と厚生年金では異なります。

また、先の年金制度改正で、遺族年金受給の要件が改正されましたので、「遺族年金の制度はなんとなく知ってるよ」という方も、改めて制度の内容を確認した方がいいです。

ただ、今回の記事の目的は「年金制度の概要」ですので、支給要件については割愛させてもらいます。

次に、「障害年金」です。

深刻な障害となった方は障害年金が支給されますが、遺族年金同様、国民年金と厚生年金によって、支給額と支給要件が異なります。

こちらも、詳細は割愛させてもらいますが、障害等級3級以上に該当する方は、まず確認した方がいいと思います。

以上のとおり、年金制度は老齢年金だけでなく、遺族年金や障害年金もありますので、簡単な生命保険に加入しているようなものと考えてもいいのではないでしょうか。

老齢年金はいくら位もらえるのか

年金は、基礎年金部分と厚生年金部分があることを確認しました。

では、まず基礎年金部分について制度概要を確認します。再確認ですが、厚生年金被保険者の期間も、基礎年金被保険者期間と見なされますので、基礎年金加入期間に関しては「とにかく公的年金に加入していた期間の合算」と考えてください。

さて、その基礎年金ですが、満額を受給するには40年間の被保険者期間が必要です。

20歳から60歳までで想定された仕組みだと思いますが、国民年金は基本的に60歳まで、厚生年金は働いていれば70歳まで加入義務が発生します。

したがって、未納期間がなければ誰もが満額受給要件を満たすことになりますが、未納期間があったり、免除期間があったりすると金額がかわります。

なお、減免や免除については、今回は「保険料が減額(ないしは免除)されるが、被保険者期間はあるものとみなす」といった内容という程度にしてください。

基礎年金の満額は、2025年で月額7万円弱となります。年間で約80万円です。

加入月数が満たされない場合、その分減額となります。

老齢基礎年金の受給資格要件は、10年以上の加入期間です。以前は25年以上でしたが、法改正によって10年に短縮されましたが、10年しか加入していないと雀の涙程度の年金額となります・・・。

厚生年金に加入していた期間が1ヵ月でもある人は、老齢基礎年金にプラスして老齢厚生年金が支給されます。

老齢厚生年金は、老齢基礎年金の受給資格があれば支給されますので、

年金受給資格要件って10年っていうけれども、厚生年金は5年しかかけていないから、厚生年金もらえないの?

と考える人もいるかもしれませんが、老齢基礎年金がもらえる方であれば問題なく厚生年金を掛けていた期間分もらえます。

老齢厚生年金の支給額は、加入してた標準報酬月額によって異なります。

標準報酬月額って何???

厚生年金の保険料は、標準報酬月額によって決定されますが、この標準報酬月額は、ざっくりいうと給料に応じた金額となります。

年金機構が定めた標準報酬月額表があり、例えば給料が29万以上、31万未満の方だと標準報酬月額は30万円になります。

給与の変更(昇給や降給)によって標準報酬月額も変更されますが、そのあたりの詳細は本件とは直接関わりないので割愛します。

老齢厚生年金は、加入していた期間、加入してた標準報酬月額(いまは賞与分もあり)、によって異なり、あわせて支給調整率も乗じられるなど、複雑な計算式がありますが、ざっくりいえば「高い給料をもらい、長くかけてた人は、その分、多く年金がもらえる」と思ってください。

国民年金が一律なのに対して、厚生年金は加入内容によって異なることになります。

なお、2025年における平均的な老齢年金額(老齢基礎年金、老齢厚生年金の合算)は月額約23万円とのことです(年金機構)。

毎年、年金定期便が送られてきますが、その中に加入履歴が記載されていますし、50歳以上の方であれば将来もらう年金額の推定額も確認できますので、必ずチェック!

年金定期便やシミュレーターについては、過去記事をご参照ください。

年金は65歳からしかもらえないの?

老齢年金でいえば、原則は65歳支給となります。

ただし、年金制度には繰上げ・繰下げ制度があります。

【繰上げ制度】

年金を繰り上げて支給することができる制度です。

60歳から支給可能となりますが、はやければはやいほど年金額が減額されます。

先ほども記載しましたとおり、原則は65歳ですので、65歳から逆算した分が減額となりますが、昭和37年4月2日以降に生まれた方は、1ヵ月につき0.4%の減額となります。

早見表は下記のとおり。

| 請求時の年齢 | 割合(減額) |

| 60歳 | 24.0% |

| 61歳 | 19.2% |

| 62歳 | 14.4% |

| 63歳 | 9.6% |

| 64歳 | 4.8% |

なので、FIRE後に60歳から繰上げ受給し、生活設計するのも手ですが、減額は永久に続き、取り消しもできませんので、慎重な決断が求められます。

【繰下げ制度】

繰下げ制度は、繰上げ制度とは逆に、支給開始年齢を遅らせることで、支給加算を得る制度です。

増額率は1ヵ月につき0.7%となります。早見表は下記のとおりで、こちらも取り消しはできませんのでご注意ください。

| 請求時の年齢 | 割合 |

|---|---|

| 66歳 | 8.4% |

| 67歳 | 16.8% |

| 68歳 | 25.2% |

| 69歳 | 33.6% |

| 70歳 | 42.0% |

| 71歳 | 50.4% |

| 72歳 | 58.8% |

| 73歳 | 67.2% |

| 74歳 | 75.6% |

| 75歳 | 84.0% |

繰上げや繰下げの注意点もいくつかあるようですが、年金支給の内容にふれることになるので、申し訳ございませんが本稿では割愛しますので、詳しく知りたい方は年金機構のサイトをご参照ください。

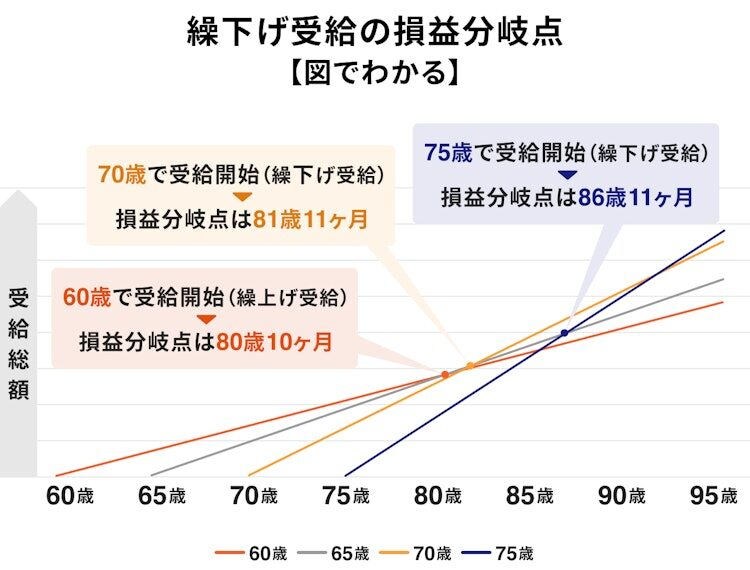

なお、繰上げ、繰下げ制度を利用した際の損益分岐点が気になるかと思いますが、それをまとめた表を作成した方がいるので拝借しました。

誰も何歳まで生きるかはわかりませんので、損益分岐点で判断するより、自分自身の生活設計と経済力を精査して、受給開始年齢を決めた方がいいと思います。

FIRE後における年金制度の注意点

まず、FIREを前提にした場合、年金制度は何歳から貰いたいのかを考えることが大切ではないでしょうか。

65歳支給が原則ですから、そこにあわせて出口戦略・老後生活を考えるのが王道といえますが、資金が足りない場合、又はサイドFIREで60歳以降も年金被保険者となる場合については、繰上げ、繰下げ制度も視野にいれた方がいいですね。

また、FIREした際に、年金をどうするかも考える必要があります。

こちらも原則は60歳まで国民年金被保険者となりますが、年金受給見込額と将来設計によっては、年金額を引き上げないと成り立たなくなる可能性もあります。

そうした場合、やはり厚生年金被保険者となることを考えた方がいいのですが、厚生年金に加入するには、厚生年金適用事業所で雇用されるか、法人事業所を立ち上げ起業するかになります。

サイドFIREであれば前者となりますが、バリスタFIREやたまにお金がなくなった時に短時間のアルバイトをする程度の方でしたら、厚生年金をかける場合、自分で法人事業所をたちあげて、厚生年金加入するしか方法はありません。

法人事業所を立ち上げるには、昔ほど費用はかかりませんが、それでも有資格者へ依頼する場合には登記料などが発生しますし、事業所印などの備品代もかかります。

また、確定申告の知識がなければ、税理士に依頼することになりますので、結構費用が発生します。

赤字でも定額の税金も発生します。

なので、法人を立ち上げる場合は、きちんとしたビジネスプランがあり、一定の利益が見込めるようでなければ、意味がありません。即ち、年金だけのために法人を立ち上げるのは、むしろ資産形成の真逆になりますので、もちろんおすすめできません。

資産形成で充分な資産をもつことができて、「年金なんかに頼らなくても全く問題ない」という方はいいですが、ギリギリの金額でFIREした場合は、やはり年金制度はしっかりと活用した方が無難です。

FIREの種類については過去記事をご参照ください。

まとめ

今回は、FIREにおける年金制度の整理と、そのための年金制度概略を確認する記事をまとめてみました。

年金制度って、「複雑だから考えたくない」という方が結構いますが、計算式などを除けば意外とシンプルな設計になっていますので、しっかりと核になる点はおさえておくことが大切ではないでしょうか。

特に、将来もらえる年金額がいくらなのかは、いまから確認できますので、年金額を推定してFIRE後の生活設計・資金計画を見直してみてはいかがでしょうか。

FIREを実現して、自由な時間を獲得しましょう。

ときち

コメント