50代でFIREめざしているときちです。

FIREにむけて資産形成中ですが、老後生活も視野に入れた資金計画と出口戦略が必要となります。

今回は、妻に年金定期便が届いたこともあり、年金と絡めた出口戦略にむけた資産形成の大切さをまとめてみたいと思います。

なお、年金制度については過去記事をご覧下さい。

妻に届いた定期便 年金30万円?

10月は妻の誕生月なので、年金定期便が届きました。

年金が30万円しかもらえないの?!

妻は国民年金と第三号被保険者が多く、ようやく昨年よりフルタイム労働者となり厚生年金加入しましたので、第一号被保険者(国民年金)の期間がほとんどを占めています。

余談ですが、本当は若いころに非常勤講師などでフルタイム労働者だったのですが、雇用先がまともに手続きしなかったため、厚生年金に加入できずにいました。

それはさておき、定期便で現段階における納付済み保険料総額と年金見込額が掲載されているのですが、現在の年金額はおよそ年30万円。

妻は驚いていましたが、ときちも驚きました(汗

少ないですね・・・。

妻はときちより若く、まだ40代半ばなので、これから現職を継続できれば、厚生年金が上積みされますので、もう少しまともな金額へとなる見込みですが、それでも生活を維持する年金額になるとは思えません。

老後対策は生活費を見直すか資産形成するのか

老後生活は年金収入を中心に考えることになりますが、生活をどう過ごすのかは、年金額にあわせた生活水準へと大胆に見直すのか、必要な生活費を確保するために資産形成、または労働し続けるのか、いずれかになります(折衷案もありますが)。

ときちの母は月額約12万円の年金額でしたが、公営住宅に住んでいたため、家賃は数千円で済んだことと、贅沢な生活はしていなかったので、なんとか生活できていました。

なので、年金額にあわせた生活水準へと見直すことも可能だとは思いますが、なかなか厳しいですよね。

労働を継続するにしても、雇用してもらえるのか、健康面は大丈夫か、などの要因もありますので、確約されたものではありません。

安心した老後をめざすのであれば、やはり自己防衛策として現役中に資産形成し、老後に備えるのが無難だと思います。

税金対策も含めた老後対策 NISAとiDeCo

老後にむけた資産形成で、節税効果もある対策がNISAとiDeCoです。

NISAについては過去記事にまとめていますので詳細はそちらをご覧いただきたいのですがざっくり再確認すると、NISA制度の条件内であれば配当金・分配金が非課税になるというものです。

妻もようやく今年からNISAをはじめました。

遅い気もしますが、よく考えると妻は私より若いので、NISAを利用し始めた年齢で考えれば、ときちよりはやく利用したことになります。

株式投資は、長期運用が大前提ですので、若いうちにはじめればそれだけアドバンテージがあります。

妻は今から始めれば、60歳まででも15年ほど運用できますし、65歳までを想定すると20年運用できるので、充分期間はあると思います。

金利がほぼない定期預金などで資産形成するのであれば、少額でもNISAで資産形成した方が間違いないと思います。

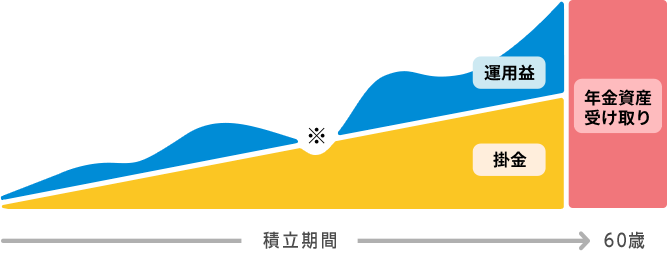

iDeCoは、個人型確定拠出金で、設定した掛け金を支払い、指定した運用方法で資産形成をはかる制度です。

idecoは途中解約できないんでしょ?

iDeCoのデメリットとして、解約できないとの声がよく聞かれます。

でも、iDeCoの目的は年金の補完ですので、老後資金の積立制度です。

途中で解約するような性格のものではありません。

節税効果としては、iDeCo掛け金の全額が小規模企業共済控除で使えますので、所得税対策となります。

つまり、現役時代にiDeCoをしっかり掛けておけば、老後の備えとして勝手に資産形成してくれるのと、毎年の所得税が若干安くなるようになります。

税金対策としては、受け取り方によって退職金控除の特例もあるようですが、こちらは割愛します。

税金対策もかねて、NISAとiDeCoは利用しない手はありません。

まとめ

老後対策で年金を中心にまとめました。

本来は、老後生活を年金でまかなえる制度設計が望まれるところですが、少子高齢化の影響もあって、年金制度の抜本的な改善は期待できない状況です。

でも、過去記事にも書きましたが、年金制度が突然なくなるようなことはないでしょう。

さすがに、年金制度廃止を取り上げたら、その政党は国民の支持は得られないはずです。

とはいえ、満足な年金が期待できないのであれば、自己防衛策として資産形成が必要となりますので、それであれば節税効果もあるNISAやiDeCoから利用してみてはいかがでしょうか。

ときちは、両方とも利用しています。

FIREだけでなく、老後対策も含めた資産形成の計画が大切ですね。

ときち

コメント