50代でFIREめざしているときちです。

FIREの種類はいくつかありますが、FIRE後の収入減は株式投資の取り崩しのみとした場合に、「出口戦略」が求められます。

FIREの種類については過去記事をご覧ください。

出口戦略に関しては、50代からでも決して遅くはない投資としてまとめた過去記事にも記載しましたが、今回はもう少し掘り下げてみます。

出口戦略をまとめるにあたり、株式投資のケースはいろいろありますが、ときちも投資しているオールカントリーの例としてとりあげたいと思いますので、オールカントリーについても説明します。

オールカントリーって何?

オルカン、オールカントリーってよく聞くけど、結局何なの?

過去記事でも投稿しましたが、ときちもオールカントリーは投資対象として利用しています。

オールカントリーとは、全世界株式のことで、通称「オルカン」とも呼ばれています。

国内・海外先進国・新興国すべてを含む「全世界の株式」を投資対象とするインデックスファンドのことで、米国株式型ファンドのS&P500と双璧をなす有名な商品です。

インデックスファンドについては過去記事をご参照ください。

株式投資はリスク回避のために分散投資が基本となりますが、オールカントリーであればたった1本で分散投資できますし、組み入れ銘柄を自動的におこなっていますので、わたしたちは何も意識することなく、世界の株式を分散で保有し、そしてよりよい銘柄を自動で組み替えてもらえるという、投資信託になります。

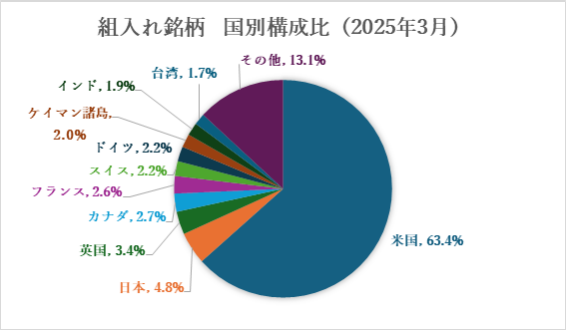

S&P500の場合、実績が良く人気もありますが、米国企業限定ですので、米国経済が暴落したら一環のおわりとなりますが、オールカントリーであれば、全世界の企業が対象ですから、そのリスクは低減されます。

ただし、現在の割合は、やはりなんだかんだ言っても米国企業株が優秀ですので、米国企業の割合は6割強となっていますから、「S&P500と変わらないじゃないか」という声もありますが、対象は全世界ですので、米国経済に打撃が生じた際や覇権国の変更があっても、銘柄がかわりますので一定リスク回避ができます。

詳細は割愛しますが、手数料も低めに設定されていますので、低コストで購入出来るのもメリットといえます。

オールカントリーの平均利回りは、6%~10%前後で語られることが多く、直近の5年でみると約20%の利回りで計算されることもあります。

近年の値動きは下記のとおり。

分配金はもらえず再投資が基本となりますので、個別株のように配当金をもらって一時的にハッピーになるといったことはありませんが、自動で再投資されるので気がつくと価値があがっている、といった放置型の商品となります。

オールカントリーのような、実績があって運用利回りが良い商品に投資することで、資産形成が楽におこなえるようになります。

ただ、過去の実績はあくまで過去の実績ですので、今後、世界経済がどうなるかは誰にもわかりません。

投資は、余剰資金でおこなうことが基本となりますし、全て自己責任ですので、その点はお忘れ無く。

あと、インデックスファンドは長期投資が基本です。利回りも長期的視点でみた平均値(期待値)ですので、暴落もあれば急上昇もある、これらを慣らして平均化していますから、長期投資を前提に考えてください。

なお、S&P500の過去実績の方が優秀であり、且つ、オールカントリーの購入をすすめることが目的の記事ではないことをご承知おきください。

ときちは、両方とも投資していますw

出口戦略の整理

出口戦略とは、「どのタイミングで、どのように株式を売却して利益を確定したり損失を最小限にするか」という投資計画のことです。

多くの人が「買うとき」ばかり考えがちですが、実際には「売るとき」を明確に決めておくことが投資成功のカギになります。

個別株などの場合は、「株価が購入時から〇%上がったら売る」といった売却の明確な基準を作ったり、大きな損失を回避するために「含み損の一定ライン」を決めたりすることが出口戦略の1つにもなりますが、今回はインデックスファンドのみを想定してまとめてみることにします。

なので、前提条件としては、

- FIREをめざしている

- インデックスファンドに投資

として考えます。

出口戦略を整理するにあたり、FIREするにあたって目標とする資産形成額(ゴール)を決めることになりますが、この金額を決めるにあたっても、出口戦略がなければ金額はなんとなく決めた額となってしまいます。

出口戦略を整理するにあたっては、年間(月々)に生活費としていくら必要かを整理し、その金額が何年(何歳から何歳まで)必要なのかを整理すると、必要額が逆算できるようになります。

これらを計算するにあたって便利なのが取り崩しシミュレーターです。

過去の投稿でも紹介しましたが、今回は別のシミュレーターをご紹介します。

必要な取り崩し額は、FIREの場合、現在の生活費を基準に「いくら必要か」を計算し、老後生活については、年金宅配便を参照に年金受給予定額を考慮して、差額としていくら必要かを整理しておきます。

その上で、保有資産や開始年齢、必要な取り崩し額をまずはざっくりと入力します。

年率は、オールカントリー投資を前提としていますので、10%位入力したいところですが期待値が高すぎるので、8%と4%の2パターンで入力して参考にしてみましょう。

これを繰り返すことで、必要な資産額を逆算できます。

ただ、気をつけなければいけないのは、年率はどのようになるかはわかりませんし、FIREの場合に、FIRE直後に運が悪く株価の大暴落と重なってしまったときは、想定外の結果となってしまいます。

暴落時の出口戦略もあるようですが、今回は割愛させてもらいます。

ただ言えることは、インデックスファンドは長期投資を基本として考えますので、暴落に遭遇しても、焦らず継続して当初の予定を遂行・継続すれば、大きな差違は生じないと思います。

必要・目標の資産にむけた資産形成

出口戦略を整理することにより、定まった「目標とする資産」の確保にむけ、資産形成の計画が必要となります。

株式投資を中心に資産形成する場合の目安についても、シミュレーターを活用できます。

ときちが株式運用でお世話になってる楽天のシミュレーターを紹介します。

これは積立による資産形成を前提としてシミュレーターになりますので、積立NISAで資産形成している場合は、「どの位の期間が必要なのか」を計算し、目安をしることができるツールとして活用できます。

こちらもあくまで「目安」ですので、確約されたものではありません。

株価は日々変動しますし、いまは世界経済も流動的です。

日本も今後どうなるかわかりませんしね。

ただ、目安を知ることにより、FIREが何歳に実現可能となるのか、または何歳までにFIREしたい場合、いくら積立が必要なのかを計画できるようになります。

必要な積立額の確保が困難であれば、入金力を高めるしかありません。

5000万円で55歳FIREをめざす

ときちは過去記事でも投稿しているとおり、資産形成の目標額は5000万円、55歳でFIREをめざしています。

そうすると毎月取り崩せる金額は25万円前後が限界となりますが、65歳からは年金受給できますので、55~65歳までの取り崩し額と、65歳以降の取り崩し額を調整すれば、年金受給までに生活可能な取り崩し額は確保できそうです。

また、過去記事にも投稿しましたとおり、入金力あっぷとFIRE後の財源として副業もチャレンジしていますから、副業の収益化が起動にのれば、生活水準がさらに向上させられるようになります。

なので、株式投資と副業がどのように推移するかによって、FIREの実現度もかわります。

ときちは、資産形成計画と出口戦略は、都度、調整していきたいと考えています。

まとめ

今回は、出口戦略を中心にとりまとめ、その前提条件としたインデックスファンドのオールカントリーについて、簡単にまとめてみました。

FIREを本気で目指す場合、やはり出口戦略の整理は必須となります。

サイドFIREやバリスタFIREを目指している場合でも、万が一に備えて出口戦略を整理することをおすすめしますし、老後生活を考えた際には、老後の出口戦略の整理は必須となりますので、結局はどこかで出口戦略を考えなければなりません。

一度決めたら変更出来ないものではありませんので、まずは気軽に出口戦略を考えてみてはいかがでしょうか。

ときち

コメント