50代でFIREめざしているときちです。

資産形成の目的や手法はいろいろありますが、お得な制度もありますので、活用しない手はありません。ま、本当は自分で資産形成しなくても、安心して暮らせる年金制度になるのが一番なんですけれどもね。

愚痴はさておき、老後資金目的であれば、やはりiDeCoははずせません。

今回は、iDeCoについてふれていきたいと思いますので、老後資金の資産形成を検討している方はご参考にしてみてください。

税制関連で優遇されている制度の確認

税金がお得になる制度としては

- NISA

- ふるさと納税

- iDeCo

があげられます。

NISAは、配当金に税金がかからない(通常20.315%:地方税含む)制度で、諸条件もありますが詳しくは過去記事をご参照ください。

ふるさと納税は、過去記事でときちが購入した商品のおすすめ(アウトドア)はしましたが、制度概要の記事はまだですね。

いつかまとめ記事を掲載するかもしれませんが、ざっくり言うと、ふるさと納税対象品を購入すると、それが住民税の控除として使える、いわゆる住民税の先払いみたいな感じです。それだけではお得感がありませんが、その税額から返礼品をもらえるというのが、ふるさと納税。

結果として同じ税額をおさめていても、ふるさと納税を活用していると、戦利品もあるといった感じですね。

そして、今回紹介するiDeCoです。

iDeCo制度の概要

制度概要は、iDeCoのHPから引用します。

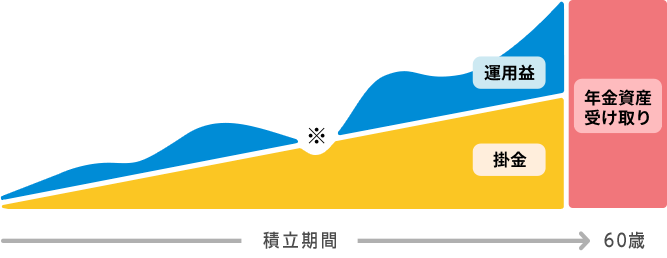

iDeCo(イデコ・個人型確定拠出年金)は、自分が拠出した掛金を、自分で運用し、資産を形成する年金制度です。掛金は65歳*になるまで拠出可能であり、60歳以降※に老齢給付金を受け取ることができます。

基本的に20歳以上65歳未満の公的年金の被保険者の方(※)が加入でき、多くの国民の皆様に、より豊かな老後の生活を送っていただくための資産形成方法のひとつとして位置づけられています。

公的年金とは別にかける私的年金制度で、政府がすすめる制度だということになります。

公的年金では、運用先を選定できずGPIFが運用していますが、iDeCoは運用先を自分で指定することになりますので、自己責任型の年金制度ともいえます。

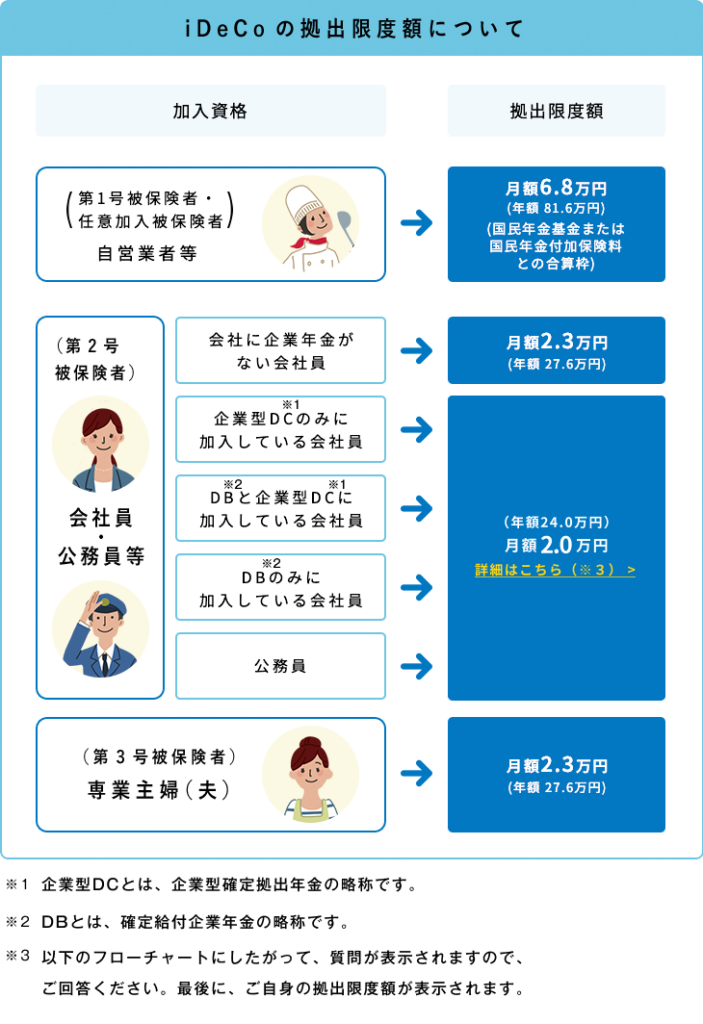

掛け金設定は、加入している年金制度によって異なりますので、国民年金加入者と厚生年金加入者では、上限設定などふくめて異なります。

iDeCoのホームページから転載しまくりです。

加入するときは、金融機関経由が一般的で、ときちもメインバンクに相談してiDeCoに加入しましたが、ネット銀行でも手続きできるようです。

手続きする金融機関と掛け金を設定したら、今度は投資先を選定します。

ホームページでも投資先の変更ができるようですが、まだ当該ウェッブをみただけで、手続きしたことがないので、詳細は不明です。

iDeCoのHPもリンク貼っておきます。

iDeCoのメリット

なんといっても、iDeCoの最大のメリットは税制措置です。

iDeCo掛け金運用で得られた配当利益はNISA同様無税ですので、そのまま配当金を運用にまわされます。

さらに、掛け金が「小規模企業共済等掛金控除」として使えますので、毎年の所得税がお得になります。

働いている人であれば、毎年送られてくる控除証明書を会社へ提出すれば、年末調整で小規模企業共済等掛金控除をしてもらえますし、確定申告している方は、控除証明書と共に税額控除を利用できます。

あと、iDeCoを受給するときに、一括で受け取る場合は退職所得控除、分割で受け取る場合は公的年金等控除が利用出来ます。

毎年の所得税、配当金、そして受取金、全てに税制優遇があるので、利用しない手はありません。

iDeCoのデメリット

まず、よく言われるのが途中解約できないこと。

私的年金の性格上、60歳以上で受給することが目的となりますので、60歳までに解約することは原則できません。

従って、住宅購入や車の購入でまとまったお金が欲しいからといって、iDeCoを解約することはできません。

あと、なんやかんや言っても投資商品ですので、将来が確約されたものではありません。

やはり自己責任ですね。

まとめ

iDeCoは老後資金のための制度です。

税制優遇が盛りだくさんですので、老後資金が不安だったり、余剰資金がある人は充分に検討に値します。

NISAとiDeCo、どちらから始めればいいのか、といった声を多いようですが、理想は両方で、ときちも両方とも利用していますが、どうしても1つを選択したいのであれば、個人的にはiDeCoからはじめることをおすすめします。

税制優遇が盛りだくさんですし、途中解約できないのは、個人的にはメリットと考えています。

安易に将来資金を使わないよう制約を設ける方が、将来が安心です。

ときちみたいに、油断すると散財する人は、iDeCo一択です。

毎年の所得税も安くなりますので、iDeCoをまだ利用していない人は、今回を期に検討してみてください。

ときち

コメント